Pflichtangaben

Hier finden Sie alle Informationen, zu deren Angabe wir gesetzlich verpflichtet sind:

18. November 2025

Unternehmensgründung in Europa – UK versus Deutschland

Wir haben die wichtigsten Überlegungen für alle Unternehmen, die sich in Europa niederlassen möchten, in einer Broschüre zusammengefasst.

Zum Artikel

14. Oktober 2025

Die neue Moore Steuer-Kurzinformation für Deutschland

Wir haben für Sie einen aktuellen Überblick der grundlegenden steuerlichen Informationen für Unternehmen und Unternehmer vorbereitet.

Zum Artikel

25. Juni 2025

Erholungsbeihilfe

Passend zur Ferien- und Urlaubszeit hat sich Horst Gedanken um die Urlaubskasse Ihrer Mitarbeitenden gemacht.

Zum Artikel

05. Juni 2025

Moore Expertise: The Future of Wine

Markus Bitzer von Moore Frankfurt hat einen Artikel zur neuen Broschüre von Moore Global beigesteuert.

Zum Artikel

19. März 2025

Die Moore Steuer-Kurzinformation für Deutschland

Wir haben für Sie einen Überblick der grundlegenden steuerlichen Informationen für Unternehmen und Unternehmer vorbereitet.

Zum Artikel

18. März 2025

Übernahme/Erstattung von Internetkosten

Diesmal beschäftigt sich Horst mit der Frage, wie Arbeitgeberinnen und Arbeitgeber (AG) ihren Arbeitnehmerinnen und Arbeitnehmern (AN) bei den Kosten des privaten Internetanschlusses unter die Arme greifen können.

Zum Artikel

19. Dezember 2024

MOORE wird Preferred Assessor von Microsoft©

Unsere Global Leader Risk Advisory von Moore BRL haben das Kunststück geschafft: Sie wurden von Microsoft© als Preferred Assessor ausgewählt!

Zum Artikel

17. Dezember 2024

Entwurf der Neufassung des IDW S1

Pünktlich zur Vorweihnachtszeit gibt es ein Geschenk für alle, die sich mit Unternehmensbewertungen beschäftigen.

Zum Artikel

10. Dezember 2024

So kommen AN noch gesünder ins neue Jahr

Diesmal geht es darum, wie Arbeitgeberinnen und Arbeitgeber (AG) ihren Arbeitnehmerinnen und Arbeitnehmern (AN) im Gesundheits- und Fitnessbereich etwas Gutes tun können.

Zum Artikel

29. Oktober 2024

Moore Global Leader Risk Advisory

Im Rahmen der Moore Global Conference in Budapest wurde der neue weltweite Leiter unserer Risk Advisory Services (RAS) bekanntgegeben.

Zum Artikel

17. Oktober 2024

Unser Bewerter-Herz schlägt für KMU!

Wir halten den IDW S1-Standard bei der KMU-Bewertung für ein sehr gutes Hilfsmittel.

Zum Artikel

19. September 2024

NIS-2 Richtlinie

Warum wir Ihnen das Thema NIS-2-Richtlinie gerade jetzt ans Herz legen? Bis Oktober 2024 müssen alle Mitgliedstaaten die Richtlinie in nationales Recht umsetzen.

Zum Artikel

10. September 2024

Zum Mond und wieder zurück

Teamevents und gemeinsame sportliche Betätigung sind nicht nur gut für die eigene mentale Gesundheit, sondern helfen auch anderen.

Zum Artikel

22. August 2024

SFN-Zuschlag heißt das Zauberwort für AG und AN

Diesmal geht es Horst darum, wie AG ihren AN die Zuschläge für Arbeit an Sonntagen, Feiertagen und in der Nacht möglichst abzugsfrei zukommen lassen können.

Zum Artikel

12. August 2024

ESG und Risikomanagement

Den Fokus auf Umwelt (Environmental), Soziales (Social) und Unternehmensführung (Governance) zu richten, bedeutet eine wesentliche Veränderung der modernen Unternehmensführung.

Zum Artikel

08. Juli 2024

Moore Werkstudenten

Sommerzeit ist für viele Studierende Ferienjobzeit. Es geht aber auch steuerlich – und erholungstechnisch – geschickter.

Zum Artikel

27. Mai 2024

Moore Harvard Business School 2024

Wer träumt nicht davon, einmal in Harvard studieren zu können? Auf dem berühmten Campusgelände zu leben und zu lernen?

Zum Artikel

14. Mai 2024

Wir können auch Corporate Finance!

Im brandneuen Newsletter Corporate Finance finden Sie spannende Informationen rund um die Unternehmensbewertung.

Zum Artikel

08. Mai 2024

Weiterbildung bringt immer einen Mehrwert

Diesmal geht es Horst darum, wie Arbeitgeberinnen und Arbeitgeber (AG) ihren Arbeitnehmerinnen und Arbeitnehmern (AN) bei der Weiterbildung zur Seite stehen können.

Zum Artikel

30. April 2024

Neue verbindliche IIA Standards für die interne Revision ab 2025

Unser RAS-Team hat einen spannenden Blogbeitrag verfasst:

Zum Artikel

14. März 2024

Steuer- und beitragsfreie Möglichkeiten der Gesundheitsvorsorge durch den AG

Horst erläutert welche Freibeträge und Zuschüsse AG nutzen können.

Zum Artikel

22. Februar 2024

Der Moore ID-Kompass

Sie haben es bestimmt schon gehört oder gelesen: Ab Herbst 2024 erhalten alle wirtschaftlich Tätigen eine Wirtschafts-Identifikationsnummer.

Zum Artikel

06. Februar 2024

Gemeinsam kommen wir bis zum Mond

Die Moore Mitgliedskanzleien wollen sportlich bis zum Mond kommen – und das für einen guten Zweck.

Zum Artikel

31. Januar 2024

Tipps zum Thema „Berufsbekleidung“

Diesmal geht Horst der Frage nach, welche Kosten für Arbeitskleidung vom AG steuerfrei übernommen werden können.

Zum Artikel

31. Januar 2024

Wir sind Moore

Die Menschen, die bei uns für Sie arbeiten, sind so einzigartig, dass wir keine Stock-Fotos für unsere neue Broschüre verwendet haben.

Zum Artikel

22. Januar 2024

Richtungsweisendes BFH-Urteil

Zwei unserer Mitgliedskanzleien waren 2023 an einem sehr praxisrelevanten Fall vor dem Bundesfinanzhof beteiligt.

Zum Artikel

13. Dezember 2023

Ehrenamt ist freiwillig, muss aber nicht umsonst geleistet werden

Immer mehr Menschen in Deutschland engagieren sich ehrenamtlich. Den meisten guten Geistern ist gar nicht bewusst, dass der Staat dieses Engagement mit Freibeträgen unterstützt.

Zum Artikel

29. November 2023

Aufmerksamkeiten und Geschenke, über die sich AG und AN freuen

Nicht nur an Weihnachten freuen sich Arbeitnehmerinnen und Arbeitnehmer (AN) über Zuwendungen. Der Horst erklärt, welche abgabenfreien Möglichkeiten Arbeitgeberinnen und Arbeitgebern (AG) zur Verfügung stehen.

Zum Artikel

22. November 2023

Willkommen neues RAS-Team!

Das international renommierte Risk Advisory Services (RAS) Team von RSM stärkt seit 1. Oktober 2023 unsere deutsche Mitgliedskanzlei Moore BRL

Zum Artikel

14. November 2023

Der Betriebsprüfer kommt. Was nun?

Diesmal geht es um Betriebsprüfungen. Der Betriebsprüfer hat sich bei Ihnen „angemeldet“ und was nun? Der Horst hat auch den ein oder anderen guten Hinweis aus seinem Erfahrungsschatz als ehemaliger Finanzbeamter zu diesem Thema für Sie, damit nichts schiefgehen kann.

Zum Artikel

15. Juni 2023

Mit dem E-Bike radeln und dabei sparen, das freut AG und AN

Diesmal geht es um E-Bikes und die Frage: Wie können sowohl AG als auch AN Steuern und Sozialabgaben sparen und gleichzeitig etwas für Klima und Fitness tun?

Zum Artikel

31. Mai 2023

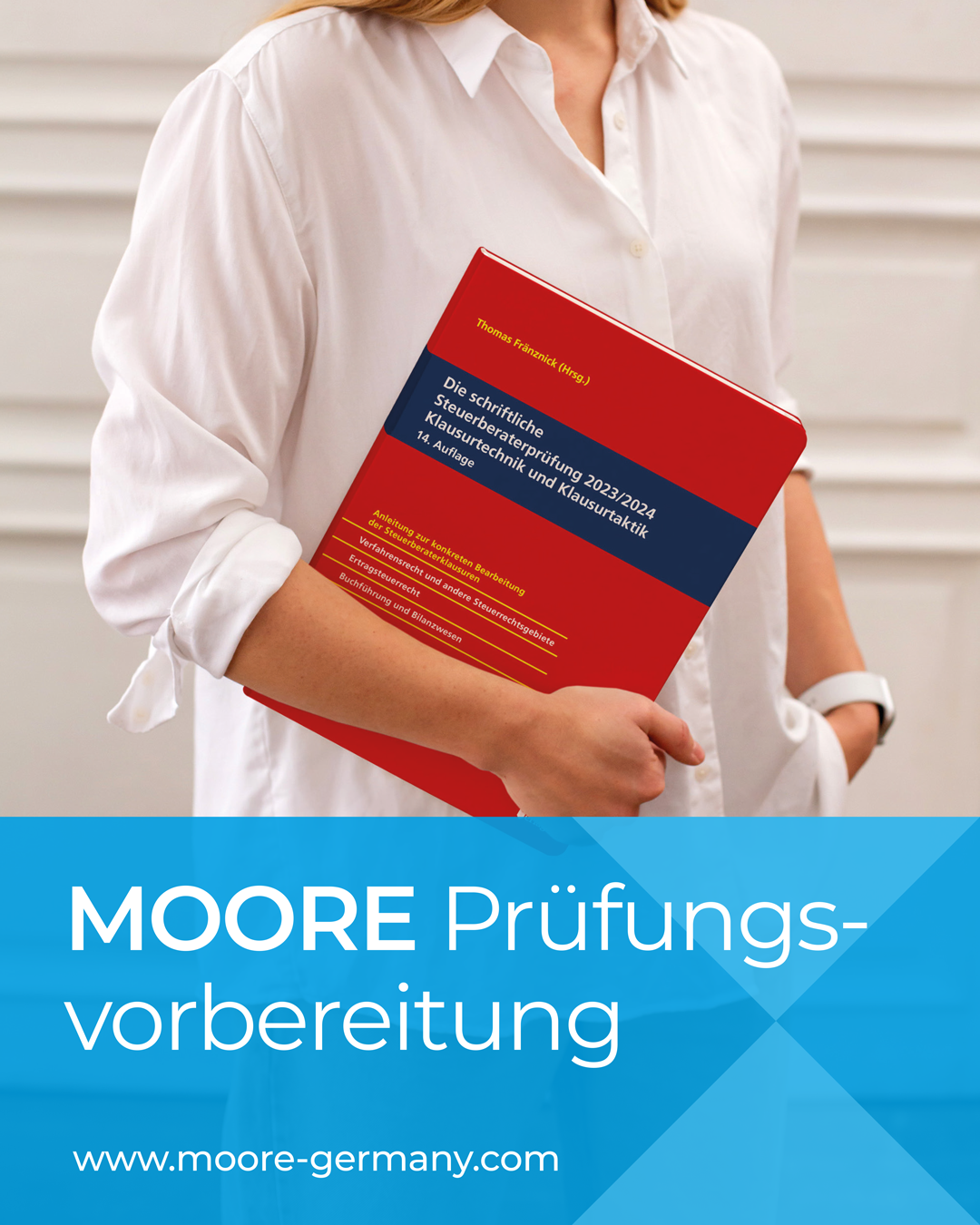

Klausurtaktik für das Steuerberaterexamen 2023/2024

„Ich wäre damals froh gewesen, wenn ich vor dem Examen mehr über die Klausur-Taktik gewusst hätte“, sagt Katrin Schramm von Moore TK in Mannheim.

Zum Artikel

29. Mai 2023

Die Reform der Betriebsprüfung

Seit 1. Januar 2023 ist das neue Gesetz in Kraft, das u. a. eine Modernisierung des Steuerverfahrensrechts mit sich bringt.

Zum Artikel

08. Mai 2023

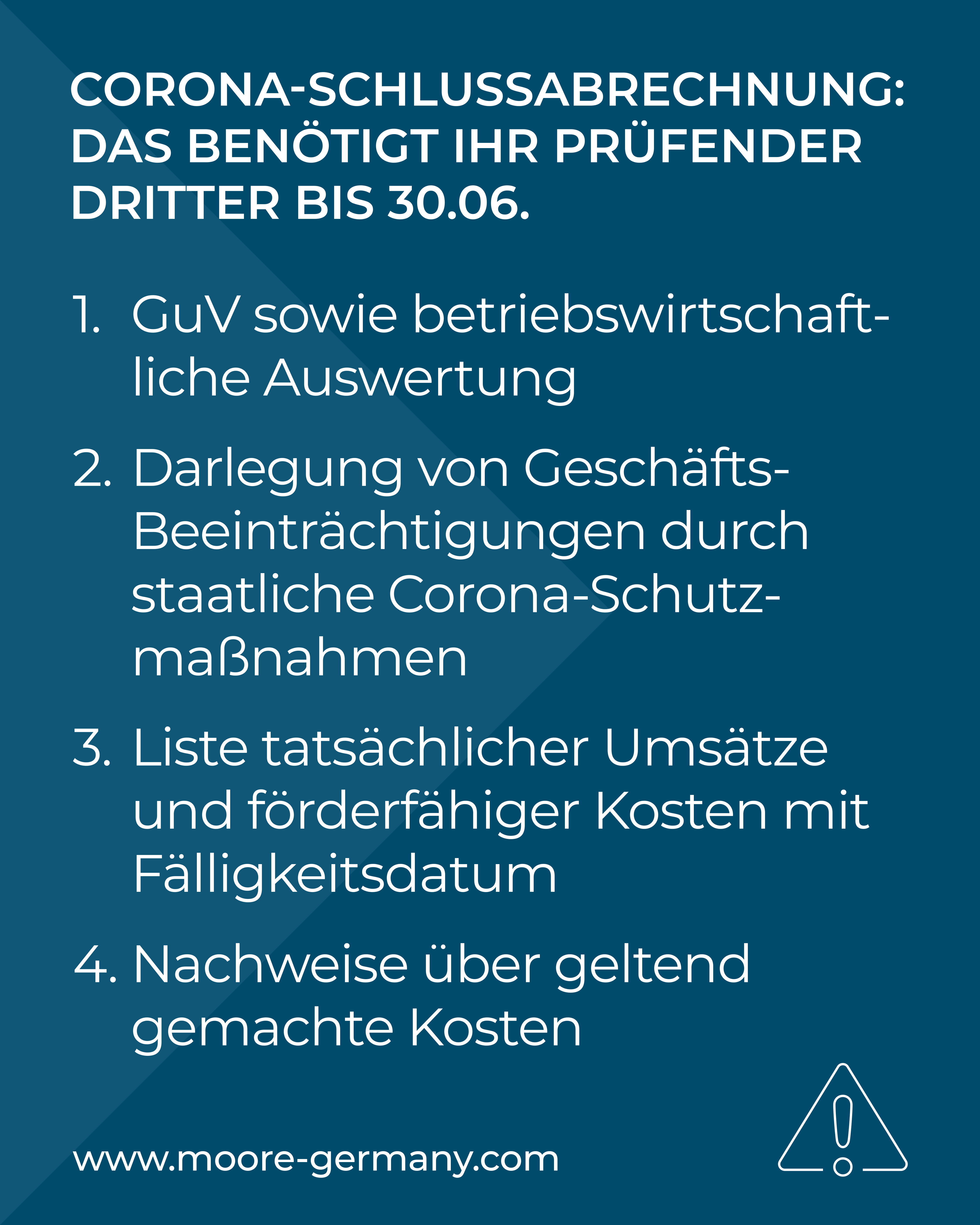

Gut zu wissen: Schlussabrechnung über prüfende Dritte

Wenn Sie Unternehmerin oder Unternehmer sind und Coronahilfen bezogen haben, die über sog. prüfende Dritte beantragt wurden, dann muss auch die Endabrechnung durch diesen prüfenden Dritten eingereicht werden.

Zum Artikel

04. Mai 2023

Mit dem neuen Deutschlandticket als Jobticket können AG und AN quasi im Vorbeifahren sparen

Wie können sowohl Arbeitgeberinnen und Arbeitgeber (AG) als auch Arbeitnehmerinnen und Arbeitnehmer (AN) Steuern und Sozialabgaben beim Erwerb des neuen Tickets für den ÖPNV sparen?

Zum Artikel

20. April 2023

Cybersecurity – Wie sicher ist Ihr Unternehmen aufgestellt?

Wie (cyber-)sicher ist Ihr Unternehmen aufgestellt?

Der Bedrohung von Hackerangriffen und anderen Sicherheitsvorfällen sind nicht nur große Organisationen ausgesetzt.

Zum Artikel

19. April 2023

Am Mittagessen sollten AG und AN nicht sparen – können es aber trotzdem!

Horst erklärt ein Modell des Essenszuschusses, das sowohl für Arbeitgeber/Arbeitgeberinnen (AG) als auch für Arbeitnehmer/Arbeitnehmerinnen (AN) interessant ist.

Zum Artikel

03. April 2023

Zum vierten Mal in Folge TOP!

Die Moore Deutschland AG freut sich, auch in diesem Jahr für den Bereich Wirtschaftsprüfung das begehrte Siegel TOP STEUERKANZLEI führen zu dürfen.

Zum Artikel

09. März 2023

Hinweis für Gesellschafter von GbRs

Durch das Gesetz zur Modernisierung des Personengesellschaftsrechts (MoPeG) wurde bereits im Jahr 2021 beschlossen, dass zum 01.01.2024 ein Gesellschaftsregister einzuführen ist.

Zum Artikel

16. Februar 2023

Stichtag 28. Februar: Meldepflicht für inländische Steuerpflichtige

Inländische Steuerpflichtige sind verpflichtet, ihrem Finanzamt Sachverhalte mit Auslandsbezug zu melden.

Zum Artikel

14. Februar 2023

E-Commerce

Seit 01.01.2023 gelten neue Meldepflichten für Betreiber digitaler Plattformen.

Zum Artikel

26. Januar 2023

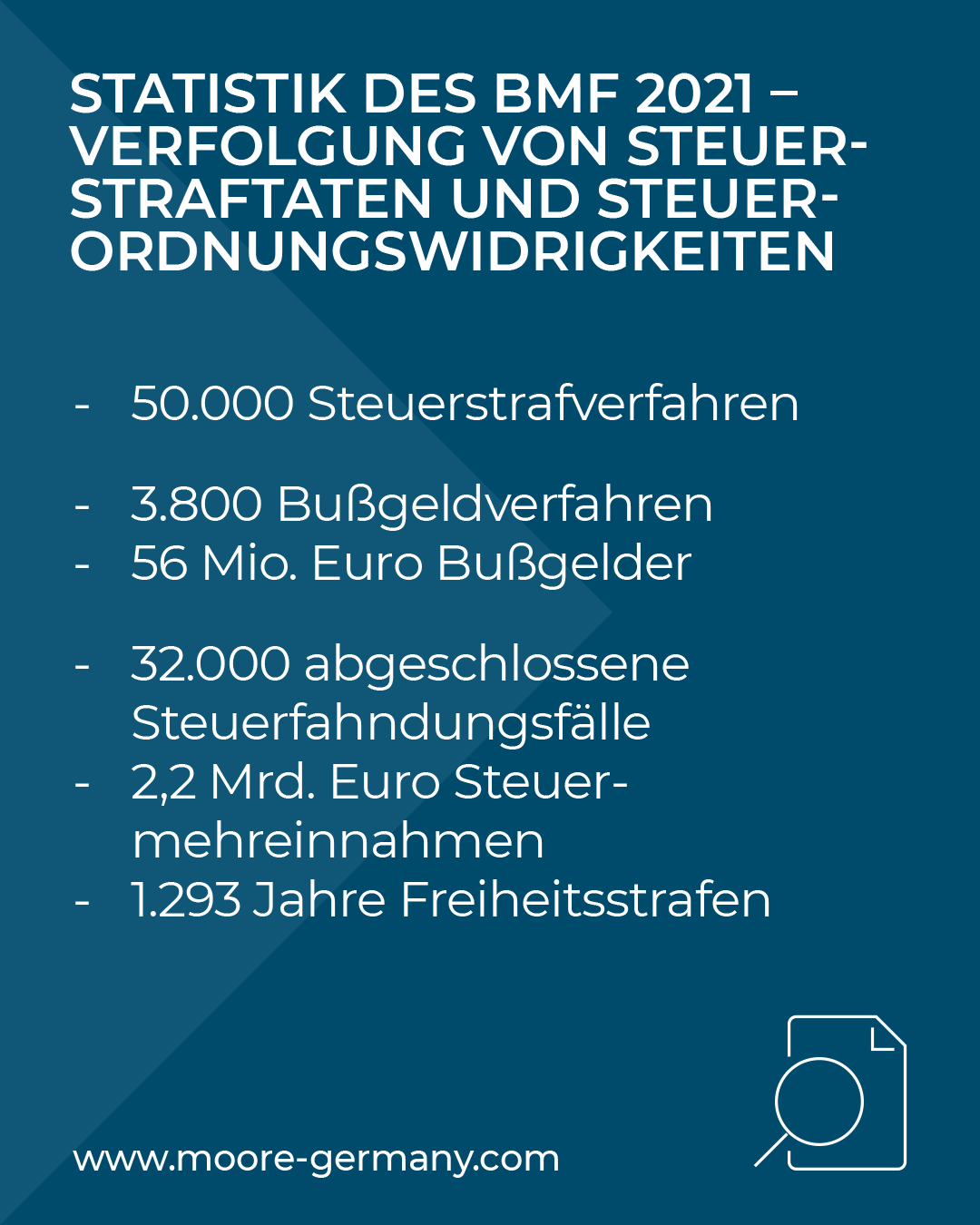

Steuerhinterziehung ist kein Kavaliersdelikt

Das Bundesministerium für Finanzen hat die Statistik zur Verfolgung von Steuerstraftaten und Steuerordnungswidrigkeiten im Jahr 2021 veröffentlicht.

Zum Artikel

24. Januar 2023

Herzlich willkommen neues OWL-Team!

Unsere Mitgliedskanzleien BRL (Hamburg) und Mader & Peters (Bielefeld) haben sich zum Jahresbeginn zusammengeschlossen.

Zum Artikel

08. Dezember 2022

Steuererleichterungen für den Betrieb von PV-Anlagen

Für den Betrieb von Photovoltaikanlagen sind ab 2023 deutliche Steuererleichterungen geplant.

Zum Artikel

01. Dezember 2022

Moore Transfer Pricing Boot Camp 2022

Am 28. und 29. November 2022 fand das Moore „Transfer Pricing Boot Camp“ in Berlin statt.

Zum Artikel

23. November 2022

Das Hinweisgeberschutzgesetz

Das deutsche Hinweisgeberschutzgesetz (HinSchG) dient der Umsetzung der EU-Whistleblower-Richtlinie vom 23. Oktober 2019.

Zum Artikel

27. Oktober 2022

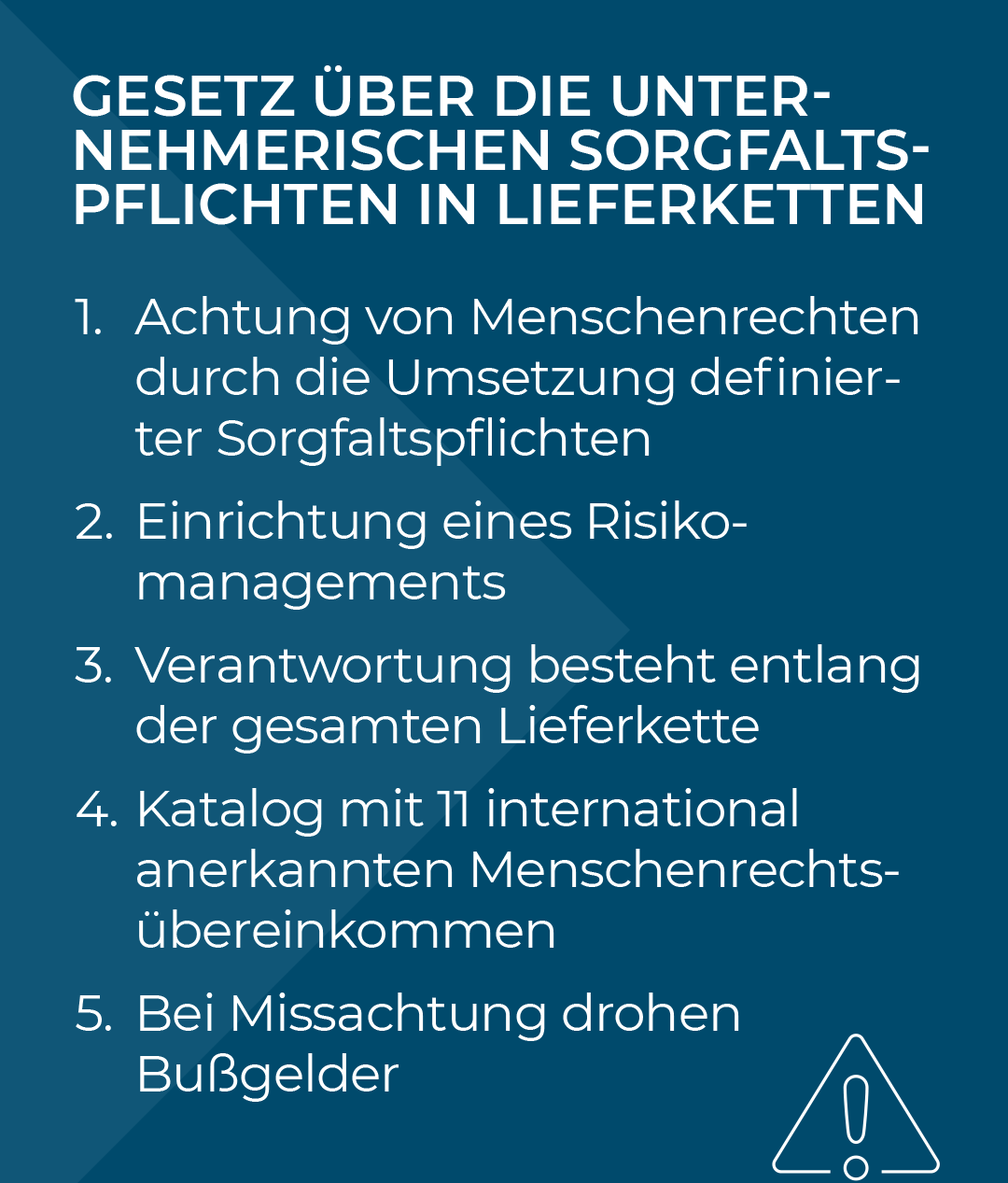

Das Lieferkettensorgfaltspflichtengesetz

Das Lieferkettensorgfaltspflichtengesetz (LkSG) tritt am 1. Januar 2023 in Kraft.

Zum Artikel

16. Oktober 2022

Moore Global Tax Conference in New York (19.-21.10.2022)

„Waren Sie schon einmal auf einer internationalen Moore-Konferenz?“ Das ist eine der Fragen, die uns die Steuerspezialistinnen und -spezialisten von fünf deutschen Moore-Mitgliedskanzleien im Vorfeld der Moore Global International Tax Conference in New York beantwortet haben.

Zum Artikel

12. Oktober 2022

Schlussabrechnung Coronahilfen – Deadline verlängert bis 30.06.2023

Nach zwei Jahren Laufzeit endeten am 30. Juni 2022 die Überbrückungshilfen. Nun sind alle Empfänger verpflichtet, bis 30. Juni 2023 eine Schlussabrechnung einzureichen.

Was müssen Sie hier beachten? Was ist wichtig?

Zum Artikel

17. Mai 2022

Firmenfeiern und Bewirtungen

Welchen Einfluss hat die Art der Veranstaltung, der Teilnehmerkreis und eine gute Dokumentation auf die steuerlichen Folgen?

Zum Artikel

04. April 2022

Wir haben den Hattrick geschafft!

Im Bereich Wirtschaftsprüfung erhielt die Moore Deutschland AG erneut – und das bedeutet zum dritten Mal in Folge (!) – das begehrte Siegel TOP STEUERKANZLEI.

Zum Artikel

24. März 2022

Mietzahlungspflicht bei Corona bedingter Schließung – Urteil des BGH

Bin ich als Mieter von gewerblich genutzten Räumen bei Corona bedingter Schließung zu vollständigen Mietzahlungen verpflichtet?

Zum Artikel

17. Dezember 2021

Moore Deutschland AG goes Social Media

Die Moore Deutschland AG ist ab Montag, 20.12.2021, auf Facebook und LinkedIn vertreten. Damit vernetzen sich die unabhängigen Wirtschaftsprüfer, Steuerberater und Rechtsanwälte der 12 Mitgliedskanzleien bundesweit erstmals auch in den sozialen Medien.

Zum Artikel

02. Juni 2021

Die Unternehmensbesteuerung im Lichte der aktuellen Gesetzgebung – Der Entwurf der Bundesregierung eines Gesetzes zur Modernisierung des Körperschaftsteuerrechts (KöMoG)

Das geplante Optionsmodell zielt auf die Beseitigung der Nachteile der Personengesellschaftsbesteuerung sowie auf die Stärkung der internationalen Wettbewerbsfähigkeit von Personenhandelsgesellschaften ab.

Zum Artikel

27. Mai 2021

Reform der Grunderwerbsteuer – Ende des RETT-Blocker Modells

Zum 01.07.2021 wird das Gesetz zur Änderung des Grunderwerbsteuergesetzes in Kraft treten.

Zum Artikel

12. Mai 2021

Informationen zur Überbrückungshilfe III

Dieser Artikel stellt die Überbrückungshilfe III, mittels der Unternehmen, Selbstständige und Freiberufler aller Branchen in der Pandemie unterstützt werden sollen, in ihren Grundzügen vor.

Zum Artikel

20. April 2021

Corona-Newsletter N° 3_2021

Hier informieren wir Sie über die wesentlichsten Maßnahmen und Informationen von Bund und Ländern.

Zum Artikel

06. April 2021

Moore Deutschland ist TOP!

Die Moore Deutschland AG wurde 2021 erneut als TOP STEUERKANZLEI ausgezeichnet und erhielt das begehrte Siegel für den Bereich „Wirtschaftsprüfung“.

Zum Artikel

24. Februar 2021

DACHIF Broschüren (Nr. 2)

Unsere DACHIF-Broschüren erscheinen als Zusammenarbeit von Moore Mitgliedskanzleien in Deutschland, Österreich, der Schweiz, Italien und Frankreich.

Zum Artikel

18. Februar 2021

Steuer-Kurzinformation für Deutschland

Unsere Steuer-Kurzinformation für Deutschland bietet Ihnen einen Überblick über das deutsche Steuer- und Sozialversicherungsrecht, Stand Januar 2021.

Zum Artikel

04. Februar 2021

Informationen zum Brexit

In der vorliegenden Brexit-Information fassen wir die wichtigsten Änderungen kurz für Sie zusammen.

Zum Artikel

02. Dezember 2020

DACHIF-Broschüren (Nr. 1)

Unsere DACHIF-Broschüren erscheinen als Zusammenarbeit von Moore Mitgliedskanzleien in Deutschland, Österreich, der Schweiz, Italien und Frankreich.

Zum Artikel

08. Oktober 2020

Neue Transfer Pricing Broschüre zur Restgewinnaufteilungsmethode

Bislang war die Anwendung der Restgewinnaufteilungsmethode in Zentraleuropa, besonders aber in Deutschland, selten und eher ungewöhnlich. Dabei bietet sie einige Vorteile als Lösungsansatz.

Zum Artikel

04. Juni 2020

Zusammenarbeit und Erfahrungsaustausch bei Moore – auch in der nächsten Generation

Nicht nur die Managing Partner Europas und weltweit tauschen derzeit regelmäßig Ihre Erfahrungen über Leben und Arbeiten in Zeiten von Corona via Videokonferenzen aus – auch die nächste Generation ist bereits gut vernetzt!

Zum Artikel

20. April 2020

Auswirkungen der Corona-Krise auf Unternehmensbewertungen

Der Fachausschuss für Unternehmensbewertung und Betriebswirtschaft (FAUB) hat mit einem fachlichen Hinweis zum Umgang mit der aktuellen Unsicherheit reagiert.

Zum Artikel

06. April 2020

Moore Deutschland ist TOP!

Die Moore Deutschland AG ist TOP STEUERKANZLEI 2020 und erhielt das begehrte FOCUS-Siegel für den Bereich „Wirtschaftsprüfung“.

Zum Artikel

10. März 2020

MO(O)RE NEWS

Die neueste Ausgabe unseres Newsletters gibt Ihnen einen Einblick in die jüngsten Entwicklungen der Bereiche (Internationales) Steuerrecht, Rechnungslegung, Digitalisierung und Wirtschaftsrecht.

Zum Artikel

22. Januar 2020

Steuer-Kurzinformation Deutschland

Unsere Steuer-Kurzinformation für Deutschland bietet Ihnen einen Überblick über das deutsche Steuer- und Sozialversicherungsrecht, Stand Januar 2020.

Zum Artikel

03. Juni 2019

Doing business in Germany

Diese Broschüre von Moore Stephens Europe vermittelt Ihnen erste, grundsätzliche Informationen über unternehmerisch wichtige Gegebenheiten und Vorschriften in Deutschland.

Zum Artikel

16. Mai 2019

Meilensteinentscheidung: EuGH kippt die gewerbesteuerliche Ungleichbehandlung von Drittstaatendividenden

Der Verstoß der gewerbesteuerlichen Ungleichbehandlung von Drittstaatendividenden gegen das Unionsrecht wurde bereits lange im Schrifttum diskutiert.

Zum Artikel

17. April 2019

Der neue Bestätigungsvermerk – vertane Zeit?

Viel Zeit hat das IDW auf die Einführung des neuen Bestätigungsvermerkes verwandt. Die später nicht weiterverfolgten Entwürfe nicht mitgezählt, wurden letztlich 5 Prüfungsstandards entweder reformiert oder sogar neu verabschiedet.

Zum Artikel

14. Februar 2019

BREXIT-Rettungsschirme im deutschen Steuer- und Umwandlungsrecht

Der Entwurf des Brexit-Steuerbegleitgesetzes und das Vierte Gesetz zur Änderung des Umwandlungsgesetzes

Zum Artikel

28. Januar 2019

Neue Angabepflichten zu Nahestehenden nach ISA (E-DE) 550?

Vor kurzem verpflichtete das IDW mit IDW PS 270 n.F. bestandsgefährdete Unternehmen zu einer Anhangangabe, die das HGB nicht kennt. Nun will das IDW mit ISA (E-DE) 550 Unternehmen zu Angaben über Geschäfte mit Nahestehenden verpflichten, die das HGB wiederum so nicht vorsieht.

Zum Artikel

11. März 2017

Drei Monate in Südafrika

Blicke ich auf das vergangene Jahr zurück, stellt mein persönliches Highlight ganz klar mein dreimonatiger Aufenthalt im Audit-Team bei Moore Stephens in Durban/Südafrika dar.

Zum Artikel

08. März 2017

Die Moore App

Die schnellste Verbindung zu MOORE STEPHENS-Mitgliedern weltweit ermöglicht Ihnen unsere App, die im App Store, bei Google Play und für BlackBerry erhältlich ist.

Zum Artikel